“这就是网络效应,没有反身性泡沫,就不可能产生网络效应。我们越相信软件和互联网世纪将由网络来定义和管理,特别是如果我们认为网络参与者也将拥有其中的一部分,那么我们最好为大量的反身性做好准备。”——Alex Danco

比特币的实际价值掌握在其持有者的手中,许多人试图通过链上指标、S2F和其他方法将估值指标应用于比特币——但它的核心价值来自全球不同人群的接受程度。BTC的价值来自个人对它的主观价值判断。认为比特币有价值的人越多,比特币的价值就越高(因此人们经常使用梅特卡夫定律来评估比特币的价值)。

比特币估值的这种不确定性既是一种资产也是一种负债,因为它可以轻松营造FOMO氛围,就像它可以说服人们相信它会归零一样容易。一般个人会倾向于根据其周围的环境来评估比特币,比如在一个朋友、家人或理发师谈论比特币价值的市场中,他们更有可能会接受比特币的价值,但当他们在电视上听到人们谈论“泡沫破灭”时,往往会避开比特币。

这种投资者行为创造了强大的反身性,上升趋势一旦开始,很可能会持续至比特币参与者数量达到一个高潮,而下跌趋势亦是这个道理。这种动态会导致市场逐月、逐年剧烈波动,而技术分析的盛行加剧了这一趋势,因为市场上的许多人都采用相同的简单指标来评估比特币。

简单地查看下图表可以直观地掌握资产的趋势性质,你可以用肉眼看到相当清晰的视觉市场趋势。

作为一名交易者,可以清楚地看到,由于加密投资者的行为,趋势跟踪是在这些市场中获胜的核心组成部分。就像生活中的任何事情一样,查看数据来测试我们的经验假设是值得的。

有许多统计测试可以用来确定时间序列的自相关性(即趋势性质)。自相关最基本的测试之一是赫斯特(Hurst)指数,它最初由哈罗德·埃德温·赫斯特(Harold Edwin Hurst)开发,以用于确定尼罗河的最佳大坝尺寸,现在该指数已被用于更有用的任务,即确定股票的自相关性。

在上表中,我们展示了各种资产两年的 Hurst 价格,不出所料,比特币成为了最自相关的资产。股票相对均值回归,而石油和比特币在这些时间段内显示出持续趋势的可能性更高。

Hurst 指数当然没有显示出全部情况,因为它没有量化趋势的幅度——所以如果一项资产每天只上涨 1 个基点,但是每一天它都会上涨,你会发现它的Hurst指数非常高,这对于交易资产很有用,但对了解趋势的大小没有帮助。

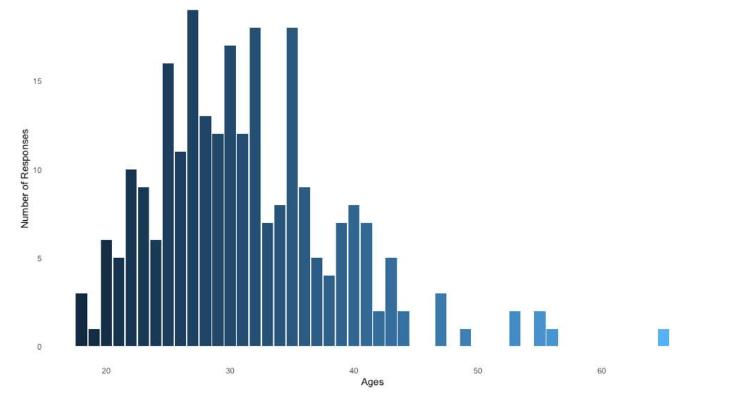

可视化回报大小的最简单方法是通过直方图,直方图越平坦,资产的平均变动就越大。

从上图我们可以清楚地看到,比特币和以太坊的回报相对分散,这表明平均波动很大。结合上面的 Hurst 指数,我们可以做出合理的推断,即加密货币的趋势比传统资产的趋势更普遍,规模更大,这应该很好地适用于趋势跟踪策略(而不是很好地适用于均值回归策略)。

为了进一步确认上述基础探索,我们进行了一些回溯测试,以探索简单的趋势跟踪策略在加密市场中是否确实比在传统市场中更有效。我们将基本趋势跟踪策略定义如下:

1、只做多;

2、创建了20天移动平均线的价格Z分数;

a. Z分数是距离平均值的标准化度量,这里的1.8表示价格与平均距离的标准偏差为1.8,价格与20天移动平均线的标准偏差为1.8;

3、Z分数高于1.8时进入多头(表明该资产已显示出强劲势头);

4、当Z值低于1.8时退出多头,表明动能丧失;

你可以在上面看到,与传统金融资产、原油和SPX 相比,ETH 和 BTC 等加密资产具有更好的回报和更干净的表现。我们最初的理论似乎有一些优点。

为了在更高的时间范围内使这一点更加可靠,我们测试了比特币正常一周的远期回报,以及大幅(> 1std)正波动后的几周。从上表可以看出,在比特币表现强劲的一周后,下一周的回报率更有可能高于平均水平。

这些测试让我们回到了关于自反性的最初观点。与构成 SPX 或可作为能源消耗的实物石油的现金流生产公司不同,BTC 和 ETH 等加密网络的价值来自使用和信心,而这两者都是由情绪驱动的。简而言之,正如索罗斯所说,更高的价格会导致更好的基本面,这反过来又会导致更高的价格。这种反身性的概念实际上是一个非常有用的主动交易工具。

在以后的文章中,我们希望更明确地探讨衡量趋势强度和潜在逆转的指标。